本文

特別徴収義務者のみなさまへ(各種手続きのご案内)

目次

- 新たに従業員を雇用したとき(新たに特別徴収したい)

- 従業員が退職したとき(特別徴収から普通徴収に変更したい)

- 従業員が退職したとき(残りの市・県民税を一括徴収したい)

- 従業員が別の事業所へ異動・転職したとき(新たな事業所でも引き続き特別徴収したい)

- 事業所(特別徴収義務者)の所在地、名称等が変更になったとき

インターネットを利用して地方税に関する申告・届出・納税ができます

特別徴収とは

当市から特別徴収税額通知書を交付した納税者(給与所得者)の納付すべき市県民税等を、特別徴収義務者(給与支払者)が毎月の給与支払いの際にこれを徴収し、一括して市に納入する制度です。

地方税法では、所得税を源泉徴収によって納める場合、市県民税についても特別徴収を行うこととされています。また、普通徴収の場合、年4回(6月、8月、10月、翌年1月)の分割で納めるのに対し、特別徴収は年12回(6月~翌年5月)で納めるため一回当たりの金額が少ない上、納付のために金融機関等に出向く必要も無いため、納税者である従業員の負担を軽減できます。

特別徴収への切り替えにご協力をお願いします。

徴収・納入方法について

徴収方法

毎年5月中旬頃に当市から、各人の特別徴収税額を記載した特別徴収税額通知書を交付しますので、当該通知書に記載された月々の納付額を徴収(給与引去)してください。

なお、100円未満の端数が出る場合は最初の月分に繰り入れています。

また、特別徴収税額通知書に同封している特別徴収税額通知書(納税義務者用)は該当する各人に渡してください。

税額を通知後、納税者の所得の更正または修正等により税額を変更した場合は、当市から変更通知書を送付しますので、その通知に基づき徴収してください。

納入方法

徴収した市・県民税は、翌月の10日まで(その日が土曜日、日曜日または祝日に当たるときは金融機関の翌営業日)に、納入書に記載されている当市指定の金融機関で納入してください。なお、納期までに納入がなかった場合、特別徴収義務者に対し、督促状を発行することがありますのでご注意ください。

※給与の支払いを受ける方が常時10人未満の事業所については、納期の特例の適用を受けられます。希望される場合は、申告書を送付しますので収納課収納係〔電話(0835)25-2167〕まで御連絡ください。

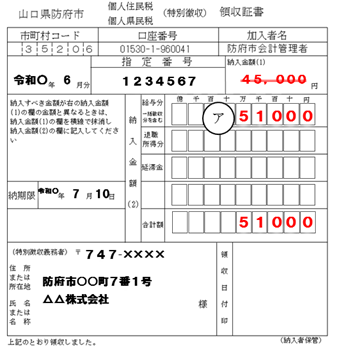

特別徴収納入書の取り扱い・記入方法

納入書の取扱いについては次の点に注意してください。

- 支払月、指定番号を御確認ください。また、機器で読み取りますので汚損、折り曲げをしないでください。(訂正印、金額欄に¥の記号の記入等も不要です。)書き損じ等のために予備が2枚あります。予備を使用する場合、必ず該当月を記入して御使用ください。

- 就職、退職、税額変更等により、印字された税額と異なる金額を納入する場合は、納入金額(1)を横線で消し、納入金額(2)の㋐に記入してください。また、退職による一括徴収分は、㋐「給与分(一括徴収分を含む。)」に記入してください。

郵便局での納入時の注意事項

特別徴収税額の納入に郵便局を利用される場合は、当市の金融機関として指定する必要があります。下記「指定通知書」に納入される郵便局名を記載のうえ、納入される際にその郵便局に提出してください。(なお、一度指定した郵便局は翌年度からも引き続き利用できますので再度提出する必要はありません。)

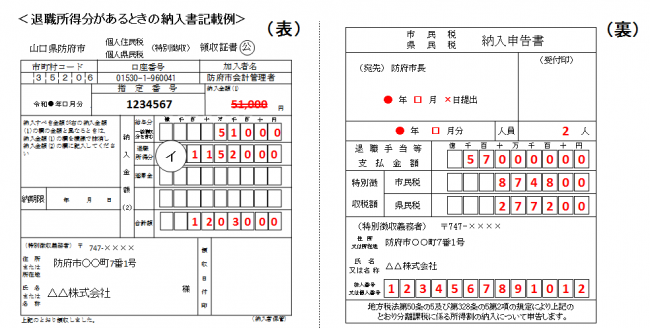

退職所得に係る特別徴収の取り扱い

従業員が退職し退職金を支払う場合、退職金の支払者が他の所得と分離して、その所得に応じた市県民税額を算出し、退職金からその税額を差し引いて納入をお願いします。

納期限と納入方法

徴収した月の翌月の10日(その日が土曜日、日曜日または祝日に当たるときは金融機関の翌営業日)までに、納入書の退職欄に徴収税額を記載し、納入書記載の金融機関に納入してください。なお、納入書裏面の「納入申告書」に、退職金の内訳等の記載も必要ですので記入漏れに御注意ください。

※分離課税の退職所得に係る市・県民税を納入される際には、納入金額(1)の金額を横線で消し、税額の合計額を納入金額(2)の㋑「退職所得分」の欄に記入し、裏面の納入通知書に内訳ご記入ください。

特別徴収されない退職手当

- 死亡により退職した人に支給すべき退職手当等で、その人の相続人等に支給されるもの

- 生活保護法の規定により生活扶助を受けている人に支給されるもの

税額の計算

退職所得に係る特別徴収税額の計算式は次の通りです。

※以下に該当する場合は上記の「1/2」の計算が適用されません。

- 特定役員退職手当等で勤続年数が5年以下の場合

- 役員等以外の勤続年数が5年以下の方で、上図Aの300万円を超える部分。

退職所得控除額の計算

退職所得控除額の計算式は次の通りです。(所得税の場合と同じです。)

| 勤続年数 | 算式 |

|---|---|

| 20年以下の場合 |

40万円×勤続年数(80万円に満たないときは80万円) |

| 20年を超える場合 |

800万円+70万円×(勤続年数-20年) |

※勤続年数に1年未満の端数があるときは、これを1年とします。(例:15年3ヵ月→16年)

※障害者となったことにより退職した場合には、上記の計算により算出した退職所得控除額に100万円を加算します。

特別徴収票の交付等

特別徴収票(市長及び税務署長に必ず提出が必要)は、3部複写で作成の上、退職後1ヶ月以内に市長及び税務署長に1部ずつ提出し、残りの1部を退職者に交付します。(提出の必要がない場合は1部を作成して退職者に交付します。)

※これは所得税の「退職所得の源泉徴収票」と同一のもので、用紙は税務署で交付します。

従業員等の異動時(就職・転職・退職)の手続きについて

次のとおり、事業所から「市民税・県民税特別徴収への変更届出書」または「給与支払報告に係る給与所得者異動届出書」を提出してください。

新たに従業員を雇用したとき(新たに特別徴収したい)

記載例のとおり「市民税・県民税特別徴収への変更届出書」を特別徴収の開始を希望する前月の末日までに提出してください。

従業員が退職したとき(特別徴収から普通徴収に変更したい)

記載例を参照の上、「給与支払報告に係る給与所得者異動届出書」を翌月の10日までに提出してください。

ただし、以下のいずれかに該当する場合は退職時の最後の給与または退職金から市県民税の残額を一括徴収してください。

- その年の6月1日から12月31日までの間に退職し、本人が一括徴収を希望した場合。

- 翌年1月1日以降に退職する場合。(本人からの申し出がない場合も一括徴収してください。)

- 外国人が退職・帰国(出国)する場合。

※3に該当する場合でも納税管理人を設定した場合は普通徴収に変更することができます。

※納税管理人とは、帰国する人が出国までに市県民税を収めることができない場合に、自身に代わりの税金の手続きを行う人のことで、防府市に届け出る必要があります。

詳しくは外国人を雇用されている事業所の方へ

従業員が退職したとき(残りの市県民税を一括徴収したい)

記載例を参照の上、「給与支払報告に係る給与所得者異動届出書」を翌月の10日までに提出してください。

従業員が別の事業所へ異動・転職したとき(新たな事業所で引き続き特別徴収したい)

記載例を参照の上、「給与支払報告に係る給与所得者異動届出書」を翌月の10日までに提出してください。

事業所(特別徴収義務者)の所在地、名称等が変更になったとき

事業所(特別徴収義務者)の所在地、名称等が変更になった場合や、特別徴収に係る書類の送付先を変更したいときは、記載例を参照の上、「特別徴収義務者の所在地・名称変更届出書」を速やかに提出してください。

- 特別徴収義務者の所在地・名称変更届出書 [Excelファイル/70KB]

- 特別徴収義務者の所在地・名称変更届出書 [PDFファイル/114KB]

- (記入例)事業所の所在地、名称等が変更になった場合 [PDFファイル/314KB]

外国人を雇用する事業所の人へ

外国人が退職・帰国(出国)するときには市県民税の納め忘れがないよう、事業所から以下のいずれかの手続きをご案内頂きますようお願いします。

- 残りの住民税(特別徴収税額)の一括徴収

- 納税管理人の設定

※納税管理人とは、帰国する方が出国までに市県民税を収めることができない場合に、自身に代わり税金の手続きを行う方のことで、防府市に届け出る必要があります。

インターネットを利用して地方税に関する申告・届出・納税ができます

防府市では、地方税ポータルシステム「eLTAX(エルタックス)」による電子申告サービスを行っています。

eLTAXに関するご案内

eLTAXとは、地方税の申告や納税、申請などの手続きをインターネットを通じて電子的に行うことができるシステムです。

地方公共団体が共同で運営しており、一つの窓口から複数の地方公共団体に手続きを行うことができます。

防府市では簡単で便利なeLTAX(エルタックス)の利用を推進しています。

詳しくは地方税の電子申告(eLTAX)の利用を推進しています

地方公共団体で組織する地方税共同法人「地方税共同機構」が運営しています。

税額通知書の受取方法を変更したいとき(eLTAXを利用している事業所様向け)

記載例を参考の上、下記の変更届出書をご提出ください。

(※申請のタイミングにより切り替えできない場合がありますので詳細は課税課市民税係にお問い合わせください。)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)